Инвестиране в природосъобразни и социално отговорни компании: ролята на корпоративния сектор за стимулиране на социалните иновации

Публичният сектор днес е изправен пред предизвикателства, като бърза смяна на технологиите, демографски, социални и климатични промени. В тази нова реалност са нужни нови политики за действие, които понякога са ограничителни за определени кръгове. Нужен е все по по-голям интелектуален ресурс и умения за балансиране на разнородните интереси присъщи на отделните групи на обществото. Цифровите технологии ускориха неимоверно много икономическите и социалните процеси, което повиши изискванията на гражданите към техните правителства. Нужна е все повече прозрачност и ефективност във взаимоотношенията с държавата. Необходимостта от иновации в публичния сектор за решаване на съвременните предизвикателства, като безработица, адекватно здравеопазване, застаряващо население и климатични промени е видна за всички участници в икономическия и социалния живот.

При взаимодействието между публичния и корпоративния сектор се срещат много разнородни интереси на участниците в икономическия и социален живот. Един от възможните начини за насърчаване на социални иновации e включването на такава информация в инвестиционния процес, която касае проблеми с околната среда, социалната сфера, недостига на природни ресурси, изменението на климата и глобалните икономически и демографски тенденции. Все повече инвеститори искат да приведат избора си за своите инвестиционни предпочитания в съответствие с личните си ценности и стремежи като балансират между доходност, риск и своя личен интерес като граждани и човешки същества. Проява на тази нова необходимост е все по-голямата загриженост на участниците на пазара за общото представяне на публичните компании, какво е влиянието на социалните и природни фактори върху това представяне и какъв е социалният и екологичен отпечатък от тяхната дейност. Тази нова тенденция в инвестирането се нарича природосъобразно и социално отговорно (ESG) инвестиране[1]. Крайната цел на тази стратегия е предоставяне на инвестиционен ресурс на компании, които се стремят да направят света едно по-добро място, не само за хората, но и за цялата жива природа. По този начин се стимулират компаниите, които управляват ресурсите си по природосъобразен начин, опитвайки се да намалят негативните социални последици от своята дейност или инвестирайки в социални и устойчиви практики, да подобрят жизнената среда на всички заинтересовани от тяхната дейност страни. В основата си, целта на ESG инвестирането е да доведе до положителни промени, които да са от полза за цялото общество.

Основните проблеми които адресира ESG стратегия за инвестиции са свързани с оценка на отпечатъка, които компаниите оставят върху природата и хората, като например влиянието на карбонови емисии и вредни вещества, изпускани от производството, продажба на алкохол и тютюневи изделия, търговия с оръжие и хазарт. Социалното влияние се измерва с равнището на равенство между расите, равенство между половете и политика при наемане на служители. Отчитат се и политиките на компаниите в лобиране за социални придобивки, не само за собствения си персонал, а като цяло за общността в която оперират.

Не на последно място, ESG инвестиране означава оценка за мениджмънта на компанията и разглеждане на политиките за управление. Фокусът е върху способността на ръководството за позитивна промяна, върху начина на комуникация със заинтересованите страни и политиките за определяне на възнагражденията на висшия мениджмънт и върху равенството на половете при сформирането на управленските бордове. Балансирането между интересите на акционерите, служителите, клиентите, общността и природата е търсеният отличителен признак, лежащ в основата на новите социално отговорни инвестиционни стратегии.

Целта на е да направи обзор на наличието на добри практики, които да потвърдят способността на тази инвестиционна стратегия да оказва положителна промяна в обществата, да помага за възникването на социални иновации и да предлага устойчив модел за взаимодействие между публичния и корпоративния сектор.

Терминология

Екологичните, социалните и управленските (ESG) критерии са набор от социално осъзнати мерки, които една компания може да избере да приложи към своите операции. Стандартите на ESG оценяват как една компания подкрепя устойчивостта на околната среда, как насърчава етичните управленски практики, лидерството, заплащането на изпълнителните директори, одитите, вътрешния контрол и правата на акционерите. Природосъобразната и социално отговорна стратегия за инвестиции помага на инвеститорите да приведат избора си в съответствие с личните си ценности и стремежи. ESG представя рамка за инвестиране в компании, които съблюдават социалните и екологични ценности на индивида, както и на широката общественост. Инвеститорите могат да използват критериите за ESG, за да селектират потенциалните кандидати за инвестиции.

Съществуват няколко терминa свързани с ESG и разграничаването между тях може да бъде предизвикателство поради липсата на окончателна приета терминология в инвестиционната общност. Сред най-често срещаните и най-широко използваните термини са устойчиво инвестиране (SI)[2] и отговорно инвестиране (RI)[3]. И двата термина се отнасят за идентифициране на компании, които според инвеститорите, ефективно управляват своите финансови, екологични и човешки ресурси за генериране на дългосрочна доходност. Устойчиво инвестиране и отговорно инвестиране, заедно с термина ESG инвестиране обикновено се отнасят до отчитането на ESG факторите в инвестиционния процес.

Социално отговорното инвестиране (SRI)[4] е свързан термин, който има тенденция да има множество значения, създавайки объркване сред инвеститорите. Социално отговорното инвестиране традиционно се позовава на практиката за изключване на инвестиции в оръжейна и отбранителна индустрия, които се отклоняват от възприятията за етика на инвеститорите. Терминът еволюира, за да включва инвестиционни цели, които насърчават положително социално развитие, често чрез инвестиране в компании с добър екологичен или социален профил.

Въздействащо инвестиране[5] са инвестиции, направени с намерението да генерират измеримо социално или екологично въздействие, заедно с финансова възвръщаемост. Тази стратегия се стреми да постигне социални или екологични цели заедно с измерими финансовa възвръщаемост чрез инвестиция директно в една компания или от преки инвестиции в проекти или множество компании. Развитието му се дължи на усещането, че положителното социално и екологично въздействие може да бъде в съответствие с генерирането на икономическа печалба. Въздействащо инвестиране може да се осъществи чрез различни класове активи и инвестиционни инструменти, често чрез директни транзакции, като например инвестиране на рисков капитал. Друг пример за въздействащо инвестиране са така наречените „зелени финанси“. Според Организация за икономическо сътрудничество и развитие (ОИСР), „зелено финансиране“ се отнася до „постигане на икономически растеж при намаляване на замърсяването и емисиите от парникови газове, минимизиране на отпадъците и подобряване на ефективността при използването на природните ресурси“[6].

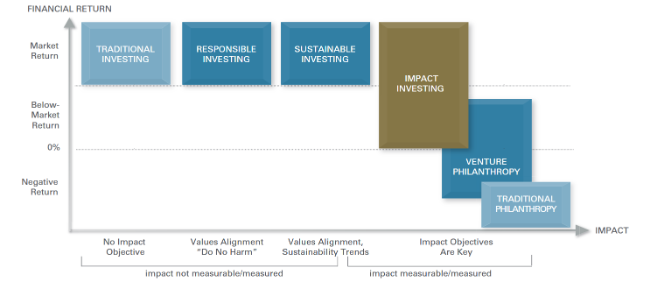

В графика 1 е показана степента на финансова възвращаемост при различните видове стратегии[7].

Графика 1

Примери за ESG критерии

Няма подробен и краен списък от критериите на ESG. Както е видно от Таблица 1, някои от критериите могат да се класифицират в няколко категории.[8]

Таблица 1

| Екологични | Социални | Управленски |

|---|---|---|

| Климат и карбонови емисии | Удовлетвореност на клиентите | Състав на управленските бордове |

| Замърсяване на въздуха и водите | Защита на данните | Структура на одитните комитети |

| Биоразнообразие | Равенство между половете | Корупционни практики |

| Обезлесяване на планетата | Отношение към служителите | Заплащане на мениджмънта |

| Енергийна ефективност | Контакти с общността | Лобизъм |

| Управление на отпадъците | Човешки права | Политическо влияние |

| Управление на водите | Условия на труд | Оповестяване на проблеми |

Предпоставки за растеж на ESG-стратегии

Съображенията за прилагане ESG норми в инвестиционния процес стават все по-актуални през последните няколко години след като много инвеститори претърпяха значителни загуби от екологични бедствия, социални противоречия или нарушения в управлението на системно големи компании. В един пример за това е експлозията[9] през 2010 г. на нефтената платформа Deepwater Horizon в Мексиканския залив, предизвикала огромен петролен разлив, довел до загуба на човешки живот и мащабно унищожаване на морски местообитания и местообитания на животни и икономически щети за околните туристически дестинации. В резултат, компанията British Petrolium понася десетки милиарди долари глоби, искове за обезщетения и разходи за почистване.

В допълнение към екологичните проблеми, инвеститорите стават все по-осъзнати за проблемите на работното място, човешките права и управлението на компаниите – и свързаните с тях разходи. Например Walmart загуби решение[10] на апелативния съд от 2011 г. за 187 милиона щатски долара колективен иск за дискриминация посредством работно време и заплащане на труд. През годините Walmart е бил изправен пред множество стачки на служителите си и съдебни дела касаещи трудово законодателство и човешки права. Дружеството е платило значителна сума пари за уреждане на искове по съдебни дела. Друг пример за загуба на инвеститорите, свързана с корпоративното управление е случаят през 2015 г. с немския автомобилен производител Volkswagen[11]. По-конкретно, много инвеститори определиха неадекватният управленски надзор във Volkswagen за причината, довела до това, повече от 11 милиона дизелови автомобили да преминат неправомерно тестове за емисии.

Друга причина за растежа на ESG е влиянието на големите пенсионни фондове и инвестиционни дружества. Те притежават значителен ресурс, който е инвестиран глобално и дългосрочно. Представянето на портфолиата им до голяма степен зависи от дългосрочния световен икономически растеж и то е пряко свързано с разходи, породени от външни фактори, като екологични и социални катастрофи. Инвеститорите в тези фондове оказват съществен натиск върху мениджмънта на компаниите за намаляване на влиянието тези външни фактори върху цялостно представяне на компаниите, отразено в годишните им финансови отчети.

Инвстиции в ESG

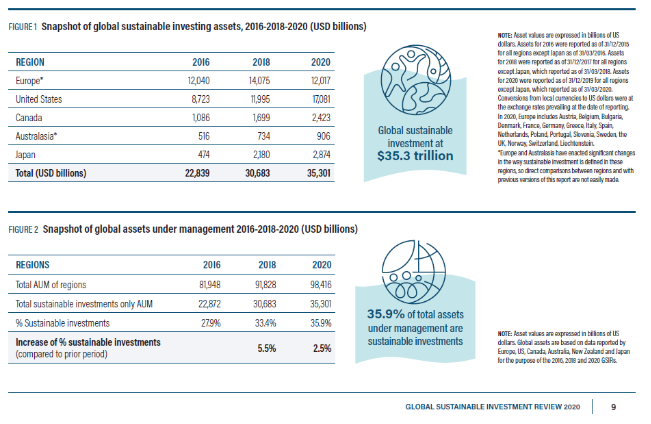

Глобалният доклад за устойчивите инвестиции за 2020 г. (GSIR)[12], публикуван от Global Sustainable Investment Alliance (GSIA), показва, че устойчивите инвестиции в пет пазара, включително Съединените щати и Европейския съюз, са достигнали 35,3 трилиона долара в активи под управление, което се равнява на 36 процента от всички професионално управлявани активи на тези пазари. Само американският пазар нараства с 42 процента между 2018 и 2020 г. до 17,1 трилиона долара.

Графика 2

ESG стратегиите са все по-актуални сред инвеститорите по целия свят. Това е основният извод от петото годишно проучване[13] на Index Industry Association (IIA), асоциация на глобалните независими доставчици на индекси.

Чрез измерване на броя на индексите по света от различни класове активи, географии и категории, годишното сравнително проучване на Index Industry Association служи като преглед на сантимента на глобалните инвеститори и дава поле за анализ на нововъзникващите области, които са във фокуса на пазарните участници. Членовете на Index Industry Association администрират над 3 милиона индекса в световен мащаб и 9 000 до 10 00 борсово търгувани продукта (ETF). Безпрецедентният ръст на индексите за околната среда, социалните дейности и управлението (ESG) и продължаващото разширяване на индексите с фиксиран доход през последните години показват, че светлината за ESG или устойчивото инвестиране е все повече в полезрението на инвеститорите. Броят на индексите, измерващи критериите за ESG, скача с 43%. Това е рекордно увеличение на годишна база за между различните сектори, влезли в проучването, следвайки ръст от 40,2% за периода от 2019 до 2020 г. За сравнение, повечето категории се променят в рамките на 5% на годишна база.

Макар и да не е изненадващо, последните резултати от проучването, комбинирани с други изследвания на Index Industry Association, потвърждават продължаваща и ускоряваща се тенденция, която наблюдаваме през последните няколко години. Регулаторните органи и политиците изострят фокуса си върху въпроси, свързани с ESG, което води до все по-голямото възприемане на стратегиите за устойчиво инвестиране. Нараства и търсенето на надеждни пазарни индекси следвайки представянето на природосъобразните и социално отговорни компании. Тези индекси служат като база за създаването на нови, пасивни, борсово-търгувани продукти (ETF).

Европейски законодателни инициативи

Този раздел илюстрира примери за европейски политики и регулаторни промени, които целят за засилят влиянието на устойчивото и социално отговорно инвестиране в различните региони. По-важните инициативи в Европа са:

- Планът за действие за устойчиво финансиране[14],[15](SFAP), базиран на препоръките на HLEG[16] от 31.01.2018 е основна политическа задача на Европейския съюз, която има за цел да насърчи устойчивите инвестиции. Части от него ще влязоха в сила от м. Март, 2021 г. Той беше изложен за първи път от Европейската комисия през март 2018 г. в отговор на подписването на Парижкото споразумение през декември 2015 г. и на Програмата на Организацията на обединените нации до 2030 г. за устойчиво развитие. Той също така е в съответствие с целите на Европейския зелен пакт, който има за цел да види въглеродно неутралния ЕС до 2050 г.

- Предложение за директива за корпоративно отчитане за устойчивото развитие[17] - изисква големите компании да публикуват редовни доклади за социалните и екологични въздействия от дейността си.

- Предложените от Европейския съюз правила за пригодност на Директива 2 за пазари на финансови инструменти[18] (MiFID II) гарантират, че предпочитанията на инвеститорите за ESG се вземат предвид по време на инвестиционни съвети и управление на портфейла.

- Регламентът за таксономията на ЕС[19] (EU Taxonomy Regulation), който влезе в сила през 2020 г. и установява рамката за таксономията на ЕС, като определя четири основни условия, на които една икономическа дейност трябва да отговаря, за да се квалифицира като екологично устойчива. По този начин той трябва да създаде сигурност за инвеститорите, да защити частните инвеститори от „зелено промиване“, да помогне на компаниите да пренастроят своята дейност, която да стане по-благоприятна за климата, да смекчи фрагментацията на пазара и да помогне за пренасочване на инвестициите там, където са най-необходими.

Финансово измерение на добрите практики

През последните години са публикувани голям обем от изследвания, използващи данни за оценките на ESG, за да се демонстрира положителна връзка между представянето по критериите на ESG и финансовото представяне. Тяхното заключение[20] е, че инвестиционните компаниите, които инвестират в ESG фактори (вземат под внимание влиянието на тези фактори върху цената на акциите), ще генерират по-високи печалби и по-добра възвръщаемост за инвеститорите.

Друго проучване[21] (G. Clark, A. Feiner, Michael Viehs 2015) посочва наличието на значителна корелация между ESG устойчиви бизнес практики и икономическите и финансови резултати на компаниите и на фондовете инвестирали в тях. В 88% от изследваните източници се установява, че компаниите със стабилни практики за устойчивост демонстрират по-добри оперативни резултати, което в крайна сметка довежда до по-големи парични потоци. Втората част на доклада акцентира на това, че 80% от прегледаните проучвания показват, че разумните практики за устойчивост имат положително влияние върху ефективността на инвестициите.

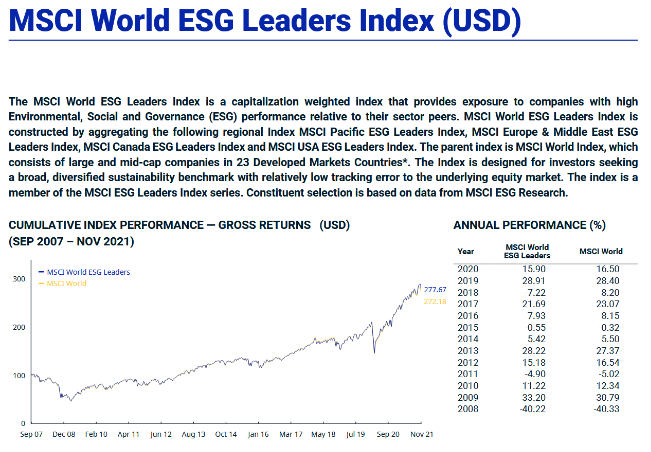

В графика 3, на която е представен MSCI World ESG Leaders Index, който дава експозиция към глобални, природосъобразни и социално отговорни компании, в сравнение с останалите в сектора[22].

Графика 3

Липса на консенсус

Характеристиките на ESG все повече участват в бизнес моделите на компаниите. В различните части на света са разработени различни ESG политики и това води до значителни вариации в съдържанието им, като преценката за тяхното действително прилагане продължава да бъде трудна задача. Важна пречка за по-голямо развитие на ESG практиките в ЕС е липсата на единна гледна точка относно дефиницията на ESG и устойчивост. Въпреки, че Регулаторната рамка на ЕС се доближава към общ дефиниция, за това, кое може да се счита за устойчиво, европейските инвеститори и пазарни участници все още имат различни мнения относно дефиницията на ESG. Липса на консенсус по абсолютната класификация на характеристиките на ESG е неизбежна, тъй като ESG обхваща динамични понятия, които подлежат на широки тълкувания. Разминаване във възгледите по отношение на съществеността са все още актуални. Например, някои фирми може да преценят, че определени климатични или екологични аспекти не са съществени, докато други може да вярват, че са. Тази разлика във възприятията по отношение на съществеността обяснява защо стандартизацията на ESG факторите остава трудна задача.

Един такъв пример е включването[23] на Phillip Morris (PMI) в списък с компании, които отговарят на ESGкритериите за устойчиви инвестиции. Компанията продава на пазарите по света 700 милиарда цигари годишно. Едно от обясненията е, че в основата на проблема стои метода, по който се изчисляват ESG рейтингите, предлагани от рейтингови фирми като MSCI[24] и Sustainalytics[25]. Противно на това, което много инвеститори мислят, повечето рейтинги нямат нищо общо с действителната корпоративна отговорност, тъй като са свързани с ESG факторите, които влияят на представянето на компанията, тоест тези рейтинги измерват степента, до която икономическата стойност на компанията е изложена на риск поради ESG факторите.

Съществуват няколко проблема с изследванията, които показват положителна корелация между добри практики и финансовия успех на ESGстратегията. Първият е, че положителните връзки обикновено са малки и много чувствителни към това как се измерва печалбата и за какъв период от време[26]. Вторият е, че корелацията не означава причинно-следствена връзка. Асват Дамодаран, професор по финанси в Stern School of Business посочва в своя публикация[27] в блога си по темата, че „е също толкова вероятно успешните фирми да облекат ESG мантията, колкото обличането на ESG мантията прави фирмите успешни“. И третият проблем е, че положителната корелация до голяма степен се основава на описаната по-горе система за оценки на ESG, която поставя нисък критерий за добри резултати. Технологичните компании, които в по-голямата си част влизат в състава на ESG индексите от години показват добро представяне, което покачва стойността и индекса, в който те участват. Но в голяма част този успех се дължи на алгоритми и автоматизации, които в краткосрочен план са в ущърб на обществото.

Не на последно място, трябва да се отбележи и теглото на различните фактори от ESG, което използват рейтинговите агенции. Например определена компания може да е природосъобразна и да има щадящо природата производство, но да има много лоши социални последици от нейната дейност (производител на машини за хазарт, например). Нужна е единна система за определяне на критериите и рейтингите, която да е валидна за развитите пазари и призната от болшинството от пазарните участници.

Тук е момента да се спомене ролята на „активните акционери“[28] за представянето на компанията, както и за постигането на социалните и природозащитни цели. Тези активни акционери са фокусирани не само към финансовото представяне на компанията, но и с въпроси касаещи обширен кръг от заинтересовани страни, като служители, клиенти , кредитори, широка общественост, природа. Това са тези инвеститори, които със своята активна позиция и глас в общото събрание допринасят за по-добро финансово представяне на компанията. Те променят политиките и спомагат за позитивна промяна в опазването на околната и социалната среда.

Чрез прилагане на нови пазарни решения за глобални социални и екологични проблеми, инвеститорите, социалните иноватори, активните акционери и могат да играят ключова роля в мобилизирането на капитал за позитивна промяна. Чрез споделяне на ценностите на природосъобразното, устойчиво и социално отговорно инвестиране пазарните участници могат да създадат предпоставки за иновативни промени в полза на обществото като цяло или за отделни целеви групи, намиращи се в неравностойно положение. По този начин инвестиционната общност ще стане двигател за системна трансформация, която да доведе до по-устойчиво и справедливо бъдеще. За да бъдат постигнати тези цели е необходимо от широк консенсус относно дефинициите за социално отговорно и природосъобразно (ESG) представяне. Нужна е и единна световна рейтингова система за оценка на дейността, която да е от полза както за компаниите и за създателите на инвестиционни продукти, така и широката заинтересована публика. Ролята на частния сектор за развитието на социалните иновации е недвусмислена. Чрез стратегии за природосъобразно, устойчиво и социално отговорно инвестиране може да се насочи частен финансов ресурс за решаване на различни предизвикателства от нашето съвремие.

[1]ESG - Environmental, social and governance investing

[2]Sustainable investing (SI)

[3]Responsible investing (RI)

[4]Socially responsible investing (SRI)

[5]Impact Investing

[6]http://www.oecd-ilibrary.org/environment/green-finance-and-investment_24090344

[7]Източник: CATALYZING WEALTH FOR CHANGE, by Julia Balandina Jaquier

[8] CFA Institute Guide to ESG Investing for Investment Professionals,https://www.cfainstitute.org

[9] https://en.wikipedia.org/wiki/Deepwater_Horizon_oil_spill

[10] https://www.supremecourt.gov/opinions/10pdf/10-277.pdf

[11] https://www.bbc.com/news/business-34324772

[12] http://www.gsi-alliance.org/

[13]http://www.indexindustry.org/2021/10/25/fifth-annual-iia-benchmark-survey-reveals-significant-growth-in-esg-continued-multi-asset-innovation-heightened-competition/

[14]https://ec.europa.eu/info/publications/sustainable-finance-renewed-strategy_en

[15] https://eur-lex.europa.eu/legal-content/BG/TXT/HTML/?uri=CELEX:52018DC0097&from=EN

[16]https://ec.europa.eu/info/publications/sustainable-finance-high-level-expert-group_en

[17] https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/corporate-disclosure-climate-related-information_en

[18] https://www.esma.europa.eu/policy-rules/mifid-ii-and-mifir

[19] https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_en

[20] https://www.stern.nyu.edu/sites/default/files/assets/documents/NYU-RAM_ESG-Paper_2021%20Rev_0.pdf

[21]https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2508281

[22]https://www.msci.com/documents/10199/db88cb95-3bf3-424c-b776-bfdcca67d460

[23] https://www.pmi.com/media-center/press-releases/press-release-details/?newsId=22956

[24]https://www.msci.com/our-solutions/esg-investing/esg-ratings

[25] https://www.sustainalytics.com/esg-ratings

[26]https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3557432

[27] https://aswathdamodaran.blogspot.com/2020/09/sounding-good-or-doing-good-skeptical.html

[28] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2154724